🌿 Bouquet en viager : Définition, calcul et fiscalité

✅ Qu’est-ce que le bouquet en viager ?

Le bouquet est une somme versée comptant par l’acheteur (appelé débirentier) au vendeur (crédirentier) lors de la signature de l’acte de vente chez le notaire. Bien qu’il soit facultatif, le bouquet est très courant car il permet au vendeur de recevoir un capital immédiat, souvent utile pour faire face à des besoins financiers.

📊 Comment est déterminé le montant du bouquet ?

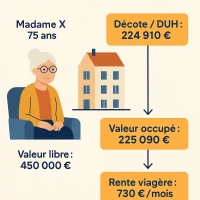

Le montant du bouquet est librement fixé entre le vendeur et l’acheteur. En pratique, il représente entre 10 % et 40 % de la valeur vénale du bien immobilier. Cette somme vient en déduction du calcul de la rente viagère.

Plusieurs critères influencent la fixation du bouquet :

- Les besoins financiers du vendeur

- 🔹 Besoin de revenus réguliers : petit bouquet, rente plus élevée.

- 🔹 Besoin de liquidités immédiates : bouquet plus important, rente réduite.

- L’âge du crédirentier

- Plus le vendeur est âgé, plus le bouquet peut être élevé, la durée estimée de la rente étant plus courte.

- La valeur du bien

- Estimée à sa juste valeur sur le marché immobilier local.

🔧 Outils pour estimer le montant du bouquet

Pour simuler un bouquet adapté à votre situation, vous pouvez utiliser nos outils gratuits en ligne :

- 🔹 Simuler un viager libre

- 🔹 Simuler un viager occupé

- 🔹 Simuler une vente à terme (viager sans aléa)

- 🔹 Simuler un viager sur deux têtes

Ces simulateurs vous permettent d’ajuster les paramètres (valeur du bien, âge du vendeur, occupation, etc.) pour estimer à la fois le bouquet et la rente viagère.

💡 À quoi sert le bouquet pour le vendeur ?

Le bouquet permet au crédirentier de :

- Financer des travaux, un voyage ou un projet personnel

- Apporter une aide financière à un proche (donation)

- Régler des dettes ou charges (copropriété, frais médicaux…)

🔁 Tendance récente : le bouquet sec

Il est désormais possible de conclure une vente en viager avec un bouquet sec, c’est-à-dire sans rente viagère. L’acquéreur paie une somme unique au départ, et le vendeur conserve le droit d’usage du bien selon les modalités du contrat.

📑 Fiscalité du bouquet et des rentes viagères

- 💰 Le bouquet n’est pas imposable. Il s’agit d’un capital perçu lors de la vente, non soumis à l’impôt sur le revenu.

- 📈 Les rentes viagères, en revanche, sont considérées comme des revenus et imposées après abattement, selon l’âge du crédirentier au moment de la première perception :

| Âge du vendeur | Abattement fiscal |

|---|---|

| > 70 ans | 70 % |

| 60 à 69 ans | 60 % |

| 50 à 59 ans | 50 % |

| < 50 ans | 30 % |

📝 En résumé

Le bouquet en viager est une composante clé dans la structuration du prix de vente. Il permet une plus grande flexibilité pour les deux parties, en fonction des besoins et objectifs respectifs. Son montant dépend essentiellement de la valeur du bien, de l’âge du vendeur et de ses priorités financières.