Viager et IFI : Faut-il déclarer un bien détenu en viager à l’impôt sur la fortune immobilière ?

Viager occupé et IFI : un avantage fiscal non négligeable

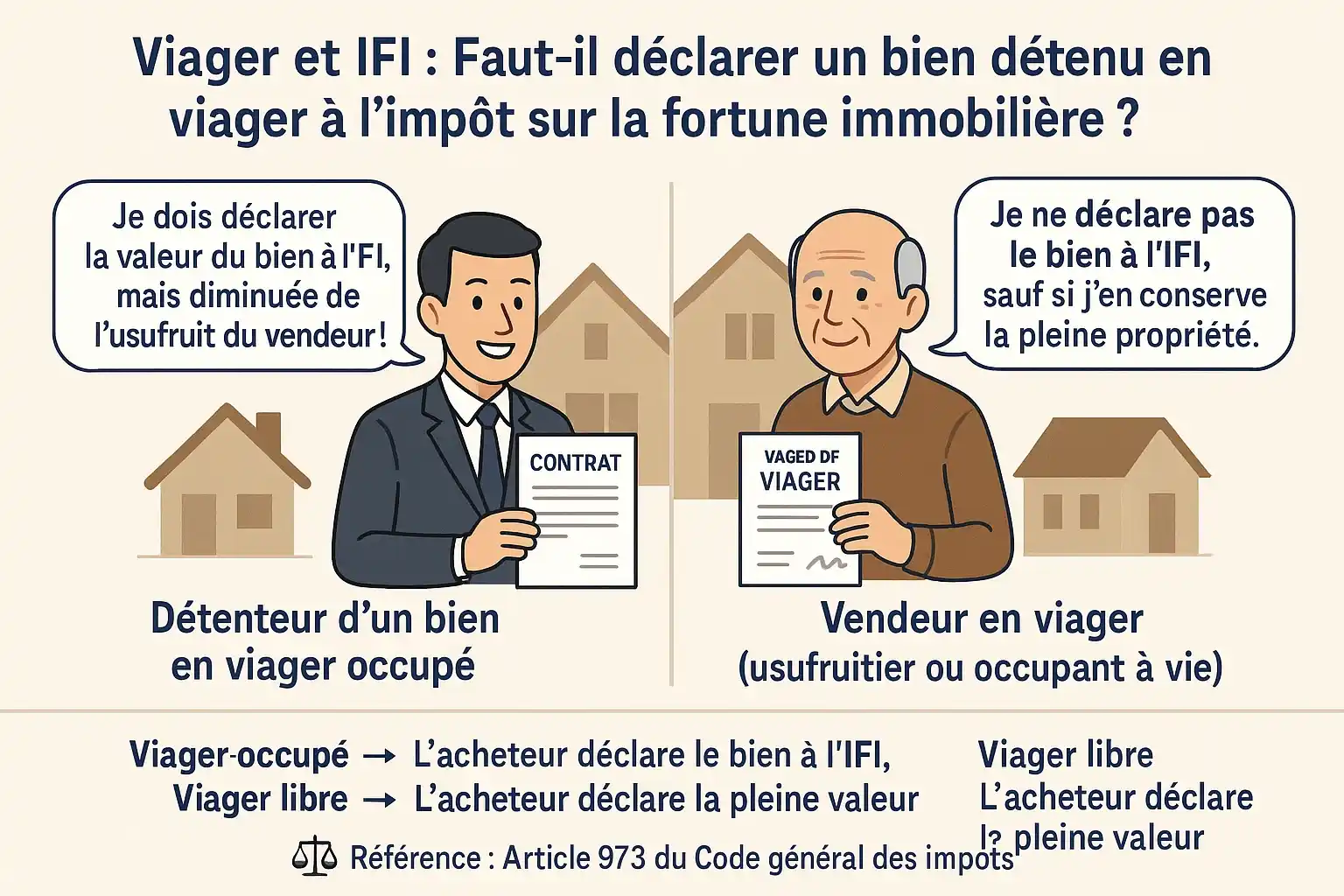

Lorsqu’un bien immobilier est acquis en viager occupé, l'acheteur (le débirentier) n’a pas à déclarer la valeur de la pleine propriété dans sa base taxable à l’impôt sur la fortune immobilière (IFI). Seule la valeur de la nue-propriété doit être prise en compte. C’est un avantage fiscal important, notamment pour les personnes souhaitant réduire leur base taxable à l’IFI.

Du côté du vendeur (le crédirentier), seule la valeur du droit d’usage et d’habitation (DUH) doit être déclarée, le cas échéant.

💡 Conclusion : acheter ou vendre un bien en viager occupé peut permettre d’optimiser son patrimoine en limitant, voire en évitant, l’exposition à l’IFI.

Qu’est-ce que l’IFI (Impôt sur la Fortune Immobilière) ?

L’IFI a remplacé l’ISF depuis 2018. Il concerne les contribuables dont le patrimoine immobilier net taxable excède 1,3 million d’euros au 1er janvier de l’année d’imposition.

IFI et barème viager : quelle valeur déclarer ?

Conformément à l’article 669 du Code général des impôts, la valeur à déclarer dépend de l’âge du titulaire de l’usufruit (ou du DUH). Voici le barème fiscal officiel :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| À partir de 91 ans | 10 % | 90 % |

📝 Important : si le débirentier est un héritier présomptif du crédirentier (article 751 du CGI), ce dernier doit être imposé sur la valeur en pleine propriété du bien.

Viager libre et IFI : une fiscalité différente

Dans le cadre d’un viager libre, l’acquéreur doit déclarer la pleine propriété du bien à l’IFI. Cependant, il peut déduire la valeur du capital représentatif de la rente viagère due au crédirentier.

Quelles dettes sont déductibles de l'IFI ?

L’IFI est calculé sur la valeur nette du patrimoine immobilier. Il est donc possible de déduire certaines dettes, à condition qu’elles remplissent les critères fixés par la loi.

✅ Dettes déductibles :

- Emprunts liés à l’acquisition d’un bien immobilier (y compris en viager)

- Travaux d’entretien, de réparation ou de rénovation

- Impôts relatifs à la détention du bien (taxe foncière, IFI, etc.)

- Droits de succession ou de donation en attente de paiement

- Sommes restant dues aux entrepreneurs (dans le cadre de travaux)

⚠️ Cas particuliers :

- Résidence principale : dettes déductibles à hauteur de 70 % de sa valeur vénale.

- Prêts in fine : soumis à un amortissement fiscal annuel (plus avantageux sous l’ancien ISF).

❌ Dettes non déductibles :

- Prêts contractés auprès d’un membre du foyer fiscal ou du groupe familial

- Montages artificiels sans justificatif économique

Conclusion : le viager, un outil d’optimisation patrimoniale face à l’IFI

Le régime fiscal du viager, en particulier du viager occupé, peut s’avérer très avantageux dans le cadre de l’IFI. Il permet à l’acquéreur de ne pas être imposé sur la pleine propriété, tout en permettant au vendeur de ne déclarer que la valeur de son droit d’usage.

👉 Avant toute opération, il est fortement conseillé de faire appel à un professionnel du droit fiscal ou de la gestion patrimoniale pour évaluer l’impact de l’IFI sur votre situation personnelle.