Exemple de calcul d’un viager libre : méthode, critères et simulation

Le viager libre est une solution patrimoniale de plus en plus prisée, notamment à Paris. Pour bien comprendre comment se calcule une rente viagère dans ce cadre, voici un exemple détaillé basé sur cinq critères fondamentaux.

Les 5 critères essentiels pour calculer un viager libre

- La valeur du bien immobilier

- Le montant du bouquet

- L’âge du crédirentier (vendeur)

- Le sexe du vendeur

- Le taux de rendement ou la rentabilité locative du bien

Cas concret : calcul d’un viager libre à Paris

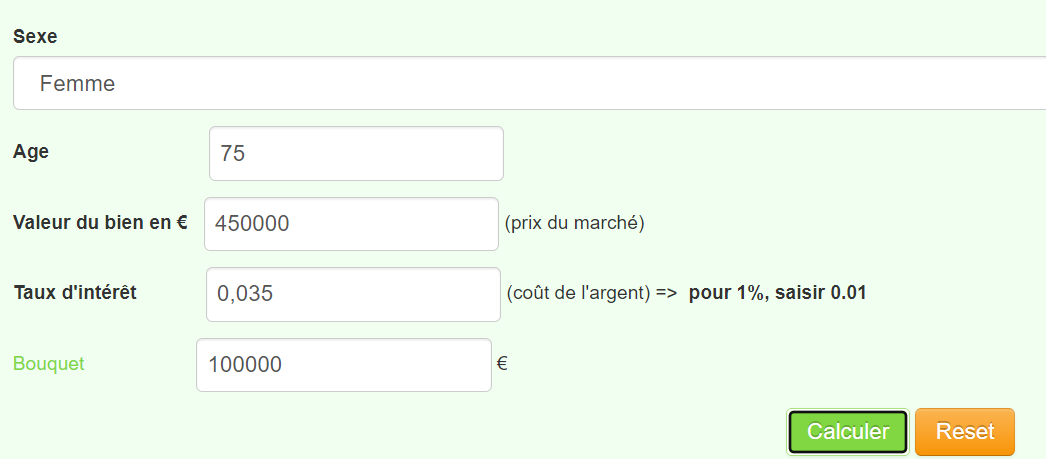

Prenons l’exemple de Madame X, âgée de 75 ans, propriétaire d’un appartement de 50 m² situé dans le 16e arrondissement de Paris.

Hypothèses de départ :

- Valeur du bien immobilier : 450 000 €

- Bouquet souhaité par la venderesse : 100 000 €

- Taux de rendement locatif brut estimé : 3,5 %

Étapes du calcul de la rente viagère

1. Détermination du capital à convertir en rente

Montant à convertir en rente viagère =

450 000 € (valeur du bien) – 100 000 € (bouquet) = 350 000 €

2. Espérance de vie selon l’âge et le sexe

Selon les tables de mortalité de l’Insee, une femme de 75 ans a une espérance de vie théorique de 14,28 ans.

3. Calcul de la rente viagère annuelle

La rente est calculée comme un remboursement d’un capital avec intérêts constants :

Formule de calcul :

Mensualité = (Capital × Taux d’intérêt / 12) ÷ (1 – (1 + Taux / 12) ^ – N)

- Capital = 350 000 €

- Taux d’intérêt = 3,5 % (soit 0,035)

- Nombre d’échéances = 14,28 ans × 12 mois = 171,36 mois

Résultat :

Rente annuelle estimée ≈ 31 561 €

Rente mensuelle estimée ≈ 2 630 €

Importance d’un calcul sérieux et justifié

La rente viagère doit être justifiée et fondée sur des critères objectifs. À défaut, la vente en viager peut être annulée pour abus de faiblesse ou prix dérisoire. En moyenne, une cinquantaine de ventes en viager sont cassées chaque année par les tribunaux.

⚠️ Bon à savoir : L’espérance de vie ne se limite pas à une donnée statistique. Elle peut être influencée par l’état de santé apparent du vendeur. Même si le questionnaire médical n’est pas obligatoire, il est fortement recommandé pour fiabiliser le calcul.

Simulez votre viager libre en ligne

Vous souhaitez estimer la rente d’un viager libre selon votre situation personnelle ?

👉 Utilisez notre simulateur gratuit de viager libre pour un calcul rapide et précis.

Présentation des résultats :

En résumé : les points-clés du calcul d’un viager libre

- La rente viagère dépend de plusieurs critères, dont l’âge, le sexe et la rentabilité du bien.

- Le bouquet diminue le capital converti en rente.

- Le taux d’intérêt utilisé reflète la rentabilité attendue du bien.

- Un calcul rigoureux protège acheteurs et vendeurs.

(*) La formule : Mensualité = (CAPITAL 350.000 € x TAUX INTERET 3,5% / 12) / (1 – ( 1 + 3,5% TAUX INTERET / 12 ) ^ – NOMBRE ECHEANCES : 14,28 x12 )

Ici ^ signifie “exposant”.