Exemple de calcul pour un viager occupé : méthode et simulation chiffrée

Quels sont les critères pour estimer un viager occupé ?

Le calcul d’un viager occupé repose sur 5 critères essentiels :

- Valeur du bien immobilier

- Montant du bouquet versé au comptant

- Âge du crédirentier (vendeur)

- Sexe du vendeur

- Taux de rendement locatif ou valeur du droit d’usage et d’habitation (DUH)

Simulation d’un viager occupé : exemple concret

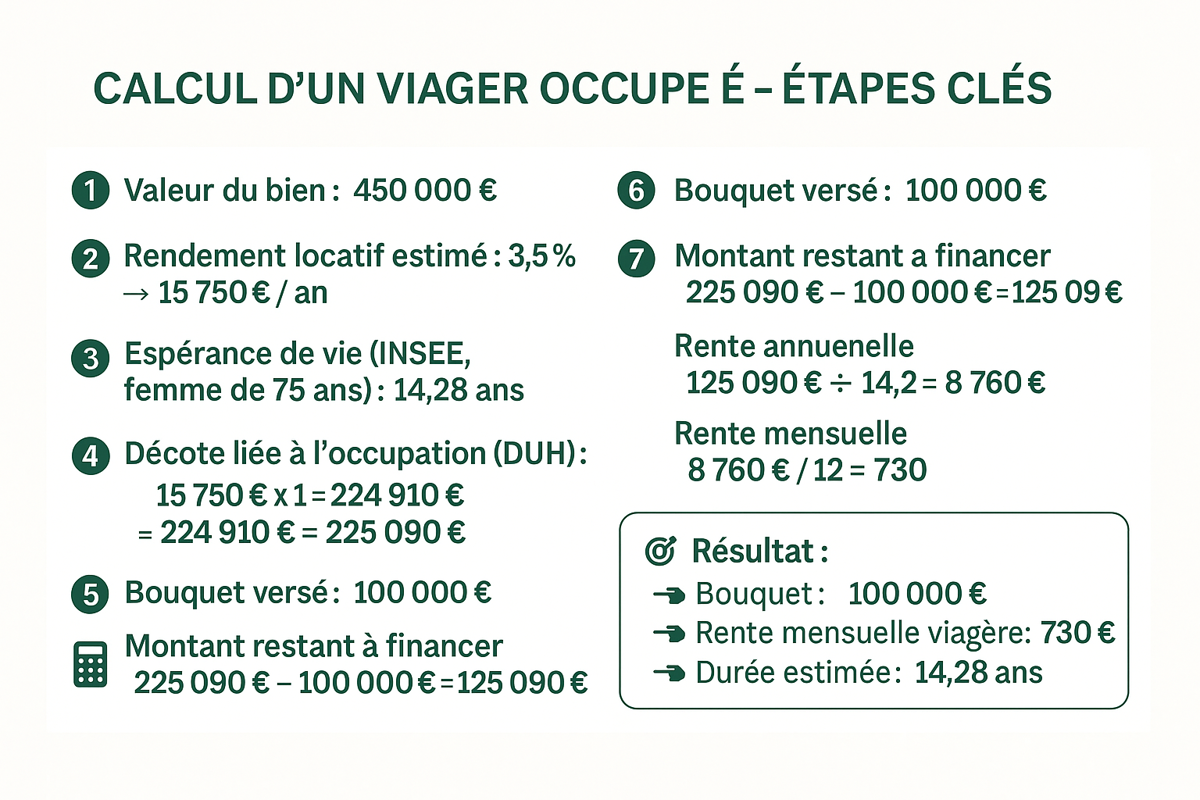

Prenons un exemple de viager occupé à Paris :

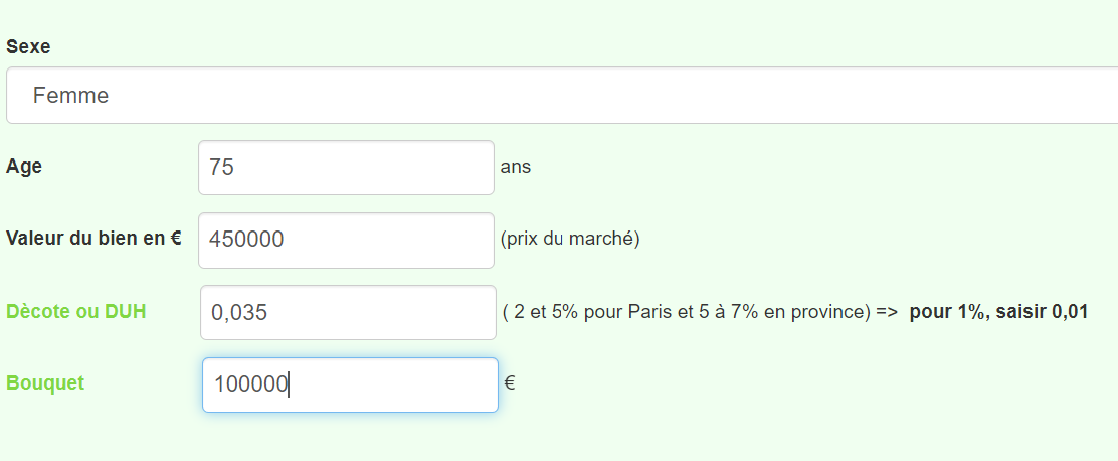

- Madame X, 75 ans, est propriétaire d’un appartement de 50 m², situé dans le 16e arrondissement de Paris.

- La valeur estimée du bien est de 450 000 €.

- Madame X souhaite percevoir un bouquet initial de 100 000 €.

- Le rendement locatif brut du secteur est estimé à 3,5 %.

Étapes du calcul du viager occupé

1. Espérance de vie théorique

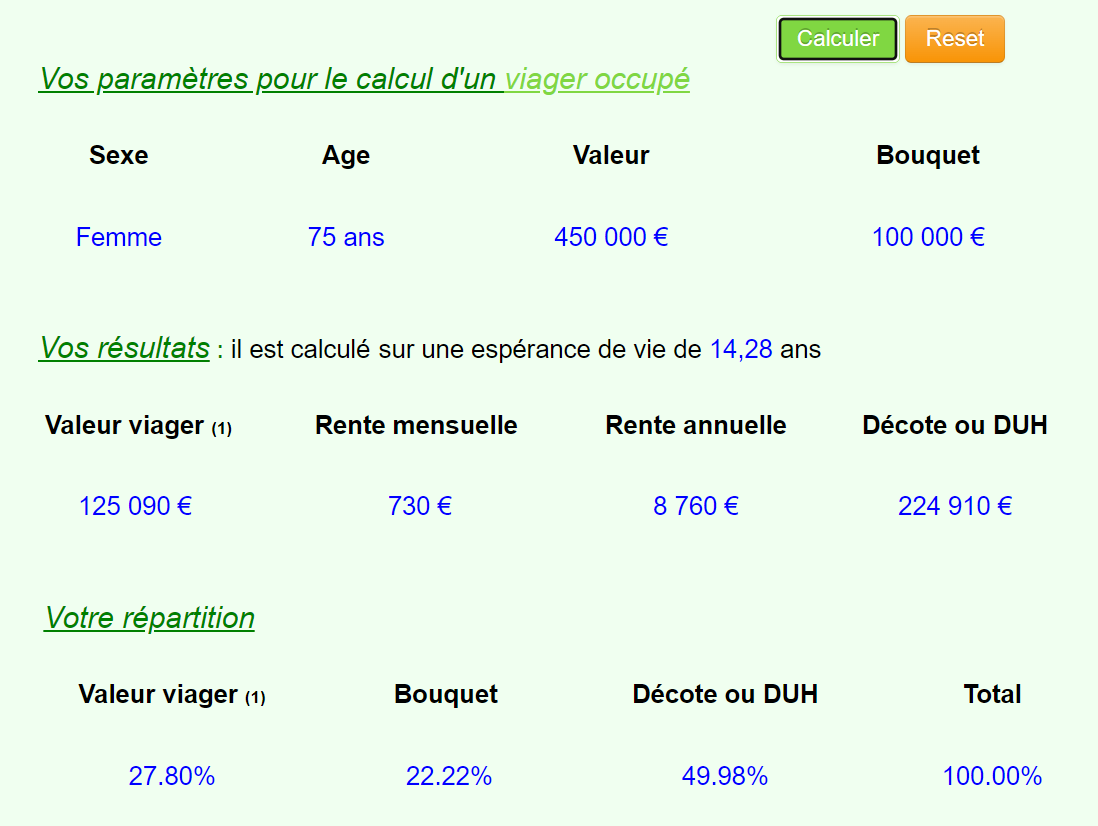

Selon les données INSEE, une femme de 75 ans a une espérance de vie moyenne de 14,28 ans.

2. Calcul de la décote d’occupation (DUH)

- Loyer annuel théorique (bien libre) :

450 000 € × 3,5 % = 15 750 € / an - Manque à gagner pour l’acquéreur sur 14,28 ans :

15 750 € × 14,28 = 224 910 € - Valeur occupée du bien :

450 000 € – 224 910 € = 225 090 €

3. Calcul de la rente viagère

- Montant à financer après bouquet :

225 090 € – 100 000 € = 125 090 € - Rente annuelle :

125 090 € / 14,28 = 8 760 € - Rente mensuelle :

8 760 € / 12 = 730 € / mois

Pourquoi est-ce important de bien calculer un viager occupé ?

La rente viagère est versée au crédirentier (vendeur) jusqu’à son décès. Elle doit être justifiée et équilibrée, au risque de voir la vente annulée par les tribunaux pour abus de faiblesse ou absence de prix réel et sérieux. En moyenne, une cinquantaine de ventes en viager sont annulées chaque année pour ces raisons.

Astuce : estimer l’espérance de vie dans un viager

Même si un examen médical n’est pas obligatoire, il est recommandé de s’appuyer sur des données objectives concernant la santé du crédirentier. Un vendeur en excellente santé pourrait logiquement vivre plus longtemps qu’un autre du même âge. Une estimation trop optimiste ou subjective pourrait déséquilibrer l’opération.

Envie de simuler votre propre viager occupé ?

🔢 Utilisez notre outil de simulation en ligne pour calculer votre viager occupé en fonction de votre âge, bien, bouquet, et autres critères.

👉 Calculer votre viager occupé