☀️ Challenge de l’été : Acheteur => pensez-vous vraiment maîtriser le viager ?

Vous avez déjà entendu parler de bouquet, de rente… et vous hochez la tête avec assurance en réunion ?

Parfait. C’est le moment de vérifier si ce n’était pas juste un bluff bien exécuté 😄

En quelques minutes, vous allez :

✔️ confirmer que vous êtes un stratège du viager

✔️ ou découvrir que vous confondez encore bouquet et centre de table

15 questions, aucun piège… enfin presque.

Parce que derrière ce mécanisme, se cache quand même un subtil mélange de droit, de finance… et d’aléa (oui, celui qui décide parfois pour vous 😏).

Alors, acheteur éclairé ou optimiste téméraire ?

Verdict à la fin du quiz.

#viager #immobilier #investissement #droitimmobilier

Source : QUIZ ACHETEUR

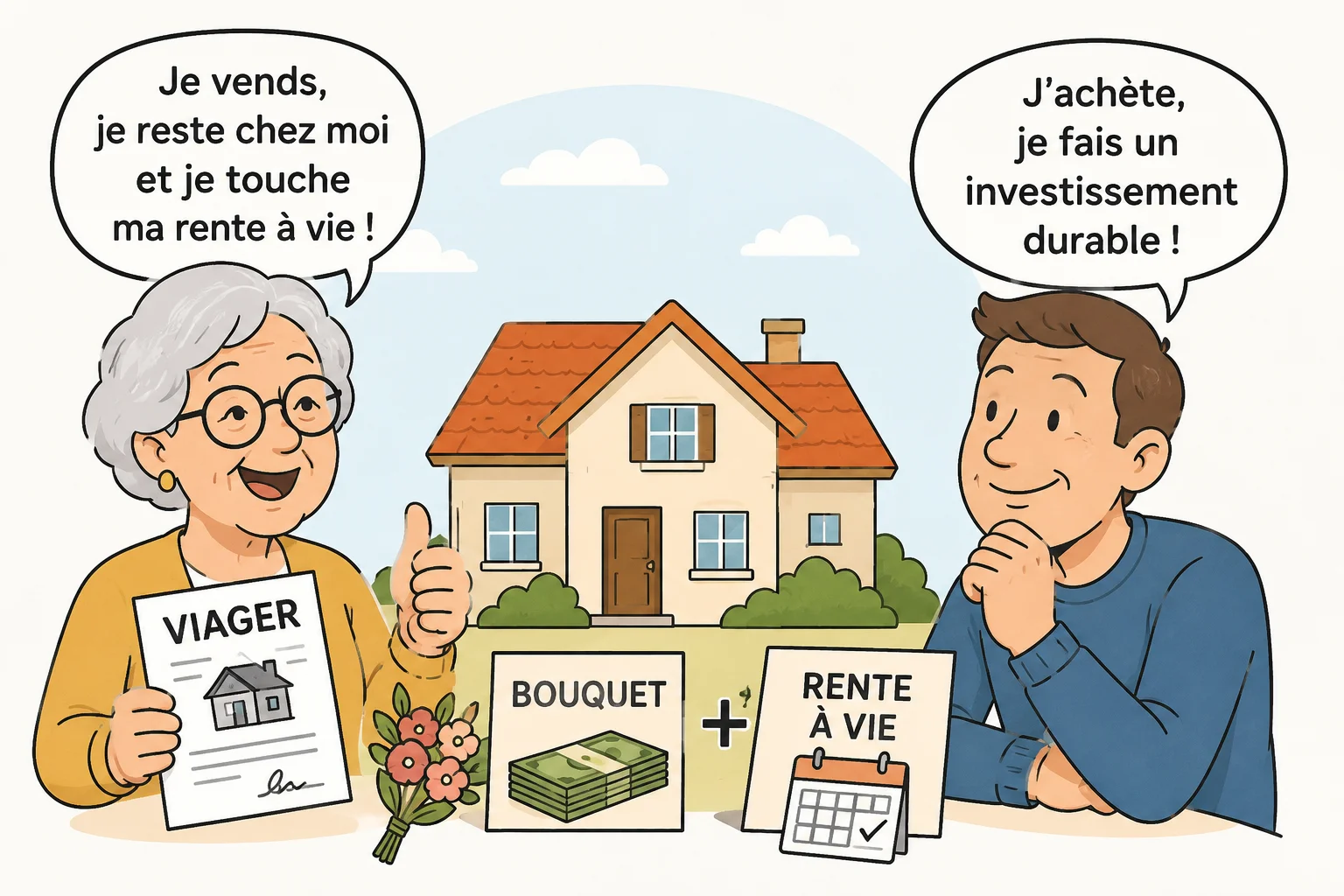

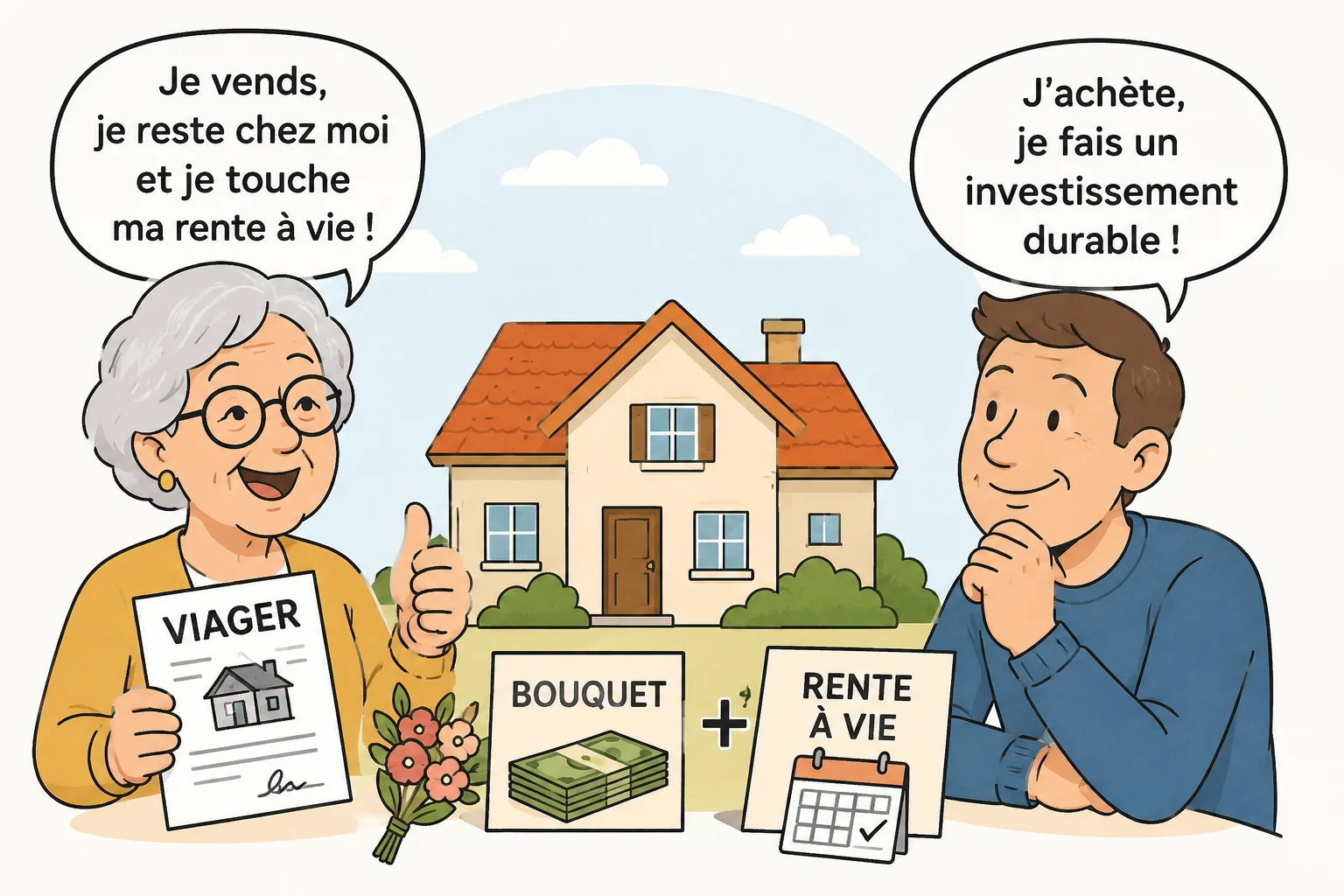

Le viager : un investissement juridique avant d’être immobilier

Le viager, c’est un peu comme un abonnement… sauf qu’on ne connaît jamais la date de résiliation. D’un côté, le crédirentier encaisse un bouquet (non, ce n’est pas un arrangement floral) puis une rente à vie. De l’autre, le débirentier paie… avec un léger suspense existentiel.

Version occupée : le vendeur reste chez lui. L’acheteur devient donc propriétaire… d’un bien qu’il ne peut ni habiter, ni vraiment visiter sans invitation. Ambiance.

Côté contentieux, on trouve de tout : acheteur soudain amnésique au moment de payer la rente, vendeur découvrant que la “bonne affaire” était un peu trop bonne, ou encore débats métaphysiques sur l’état de santé initial.

Moralité : le viager, ce n’est pas un pari, c’est un contrat. Et comme tout contrat, mieux vaut l’écrire avec précision plutôt qu’avec optimisme. Car en viager, l’erreur classique n’est pas de mal compter… c’est d’avoir trop espéré.

Source : Contentieux du viager (prudence, jurisprudence)

Le viager décrypté (avec humour et un peu de réalisme)

FAQ – Le viager (version franchement honnête)

1. Le viager, c’est quoi ?

Un concept simple : vous achetez un bien… sans savoir quand vous pourrez vraiment en profiter. Suspense garanti.

2. Viager occupé ou libre ?

Occupé : le vendeur reste chez lui (et vous, vous patientez).

Libre : vous emménagez tout de suite… autant dire que c’est le jackpot.

3. C’est risqué ?

Oui. C’est le seul investissement où la longévité est une mauvaise nouvelle… pour l’acheteur.

4. Les ennuis possibles ?

Héritiers remontés, impayés, contrat annulé… le viager, c’est aussi une masterclass en contentieux.

5. Faut-il être accompagné ?

Seulement si vous préférez éviter de transformer votre investissement en série judiciaire à épisodes.

Source : FAQ Viager : les 25 questions essentielles pour le juridique et le fiscal

Le viager : un contrat, deux espoirs, un aléa

Le viager, c’est un peu comme un pari… sauf que personne n’ose vraiment dire sur quoi. D’un côté, un vendeur (le crédirentier) qui espère vivre longtemps — très longtemps — histoire de rentabiliser l’affaire. De l’autre, un acheteur (le débirentier) qui signe avec le sourire… en espérant secrètement que la vie soit un peu moins longue que prévu. Ambiance.

Sur le papier, tout est simple : un bouquet, une rente, et chacun repart avec ses espoirs bien rangés dans une clause contractuelle. En pratique, c’est une mécanique juridique digne d’une montre suisse… montée un lundi matin.

Entre l’aléa (le vrai, pas celui qu’on prétend maîtriser), les charges, les droits d’occupation et les héritiers parfois plus motivés que des inspecteurs fiscaux, le viager peut vite tourner au feuilleton judiciaire.

Bref, le viager, ce n’est pas juste “vendre en attendant”… c’est surtout signer en croisant les doigts — et en appelant son avocat.

Source : Les risques juridiques du viager : ce qu’il faut absolument savoir

FAQ de l’achat en viager

Qu’est-ce que c’est ?

Un investissement où l’on achète aujourd’hui… pour en profiter pleinement plus tard. L’art de penser à long terme.

Occupé ou libre ?

Occupé : le vendeur reste chez lui, et vous investissez en douceur.

Libre : vous avez les clés tout de suite, version plus classique.

Bon investissement ?

Oui, pour les esprits patients et stratèges. Ici, pas de précipitation.

Les risques ?

Principalement la durée, par nature incertaine… ce qui fait tout l’intérêt du mécanisme.

Le prix ?

Un savant équilibre entre valeur du bien, âge et statistiques. Les mathématiques au service du patrimoine.

Rentabilité ?

Elle se construit dans le temps, avec méthode… et un peu de philosophie.

Fiscalité ?

Souvent avantageuse à l’entrée, ce qui est toujours appréciable.

Peut-on louer ?

Oui, en viager libre uniquement.

Liquidité ?

Limitée : un placement qui aime prendre son temps.

Pourquoi investir ?

Pour diversifier intelligemment, avec une approche à la fois prudente… et originale.

Source : FAQ Viager : les 20 questions essentielles avant d'investir

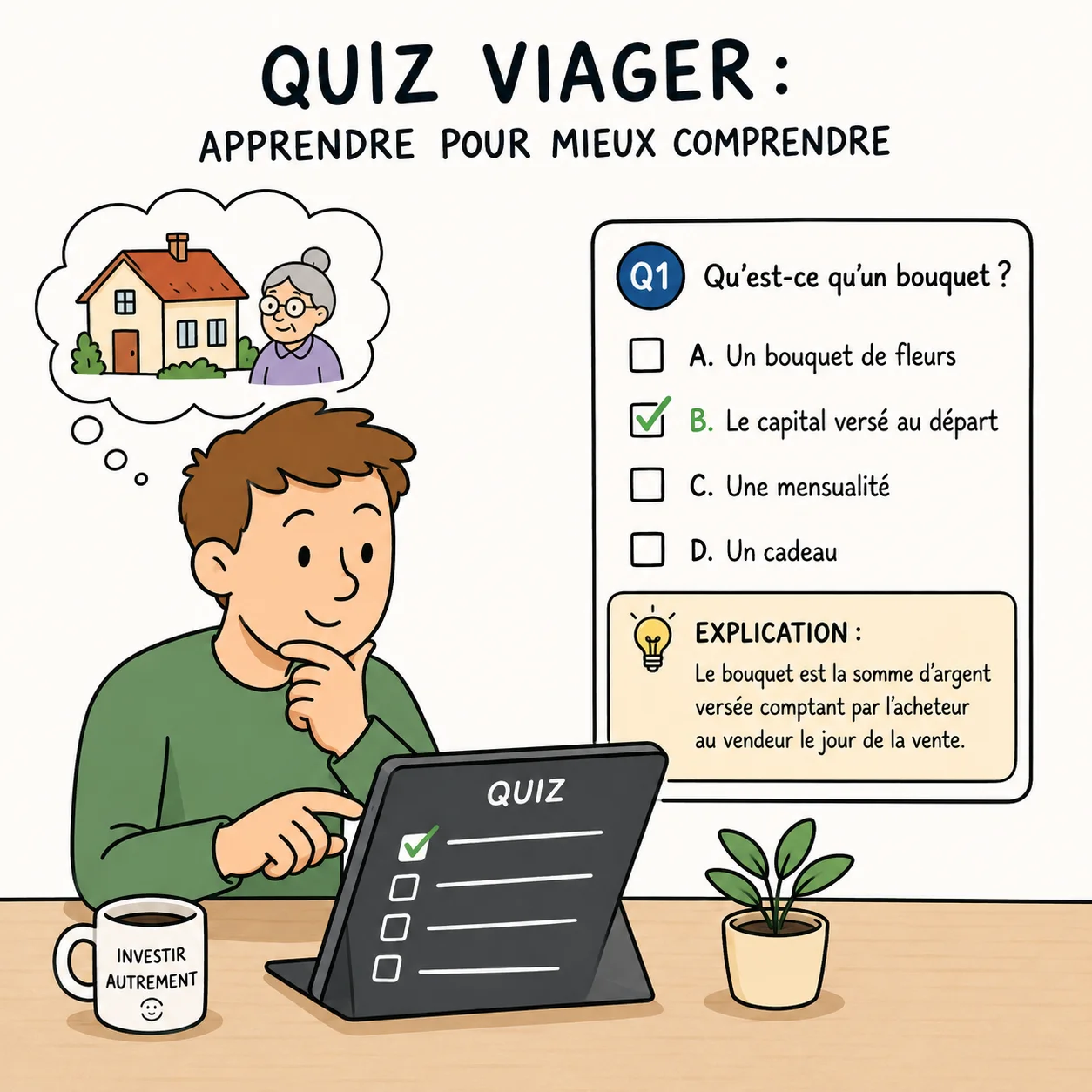

Quiz viager : apprendre en cochant… et en doutant

Vous ouvrez ce quiz persuadé de maîtriser le viager. Première question : “Qu’est-ce qu’un bouquet ?” Vous pensez à des fleurs… faux, mais au moins vous êtes honnête. Heureusement, l’explication vous sauve : c’est le capital versé au départ.

Deuxième question : “Pourquoi une rente ?” Vous cochez “pour faire joli”… encore raté. L’explication précise : c’est le cœur du mécanisme.

Au fil des 15 questions, vous découvrez que le viager, ce n’est ni un pari, ni un jeu de hasard, mais un subtil équilibre entre valeur, durée et calculs. Chaque erreur devient une mini-formation accélérée.

Arrive la fin du quiz. Score moyen, ego légèrement froissé… mais connaissances en hausse.

Conclusion : dans ce quiz, l’objectif n’est pas d’avoir tout bon, mais de comprendre pourquoi on a eu faux. Et dans le viager, c’est pareil : ce n’est pas la réponse qui compte, c’est l’explication.

Source : quiz investisseur

Viager : sécuriser son investissement sans vendre son sens de l’humour

Le viager, c’est un peu comme un mariage entre un acheteur optimiste et un vendeur très en forme… dont personne ne connaît la durée ! D’un côté, le crédirentier savoure une rente régulière en regardant pousser ses géraniums. De l’autre, le débirentier fait ses calculs… en espérant ne pas battre des records de longévité par procuration.

Car oui, le principal risque, c’est l’aléa : ici, pas de date de fin, juste une incertitude bien juridique. Mais rassurez-vous, le droit français a prévu le coup : clause résolutoire, hypothèque, privilège… bref, un arsenal digne d’un film d’action notarial.

Côté pratique, mieux vaut tout écrire noir sur blanc : qui paie les travaux, qui change la chaudière, et qui supporte les caprices du temps… et parfois du voisinage.

En résumé, le viager n’est pas un pari fou, mais un jeu subtil : avec un bon contrat et un peu d’humour, chacun peut y trouver son compte… et dormir sur ses deux oreilles, même très longtemps.

Source : Viager : risques juridiques et conseils pour sécuriser votre investissement

Viager, SCPI ou locatif : trois façons d’investir… et mille façons de dormir (ou pas) 😄

Investir en 2026, c’est un peu comme choisir entre trois styles de vacances… sans garantie de météo.

Le #viager, c’est le slow tourisme de l’immobilier : vous payez tranquillement, sans savoir si le séjour durera 5 ou 25 ans. Bonne nouvelle, le prix est souvent allégé. Mauvaise nouvelle : votre banquier déteste les surprises, surtout celles liées à la longévité.

Les SCPI, elles, ressemblent à un club all inclusive : vous ne gérez rien, vous recevez vos “cocktails” trimestriels (les dividendes), et quelqu’un d’autre s’occupe des fuites, des locataires et des ampoules. Seul hic : les frais, un peu comme les suppléments cachés au buffet.

Enfin, l’immobilier locatif, c’est le Airbnb permanent : vous choisissez tout… y compris les galères. Entre les loyers, les travaux et les locataires créatifs, vous gagnez en contrôle ce que vous perdez en tranquillité.

Conclusion ? Le meilleur choix, c’est souvent… de ne pas choisir et de mixer. Comme un bon investisseur gourmet.

Source : Viager, SCPI ou immobilier locatif : quelle solution choisir ?

Source : Viager, SCPI ou immobilier locatif : quelle solution choisir ?

Le viager : le seul investissement où le temps… c’est vraiment de l’argent

Investir en #viager, c’est un peu comme adopter un chat très indépendant : vous payez régulièrement… sans jamais être sûr de quand vous récupérerez le canapé. Sur le papier, la rentabilité est séduisante : un bien souvent décoté, une stratégie patrimoniale maligne, et l’impression grisante d’avoir trouvé la faille du système. Dans la réalité, vous devenez surtout expert en tables de mortalité et en calcul mental à chaque anniversaire du crédirentier (avec une discrétion toute relative).

Le bouquet ? Il faut le doser comme un bon cocktail : trop élevé, et votre rendement fait la tête ; trop faible, et le risque vous regarde droit dans les yeux. La rente, elle, tombe tous les mois… comme un abonnement que vous n’avez pas vraiment choisi.

Mais avec patience, humour et une bonne calculette, le viager peut devenir un placement rentable. À condition d’aimer les investissements… à suspense.

Source : Rentabilité d’un investissement en viager

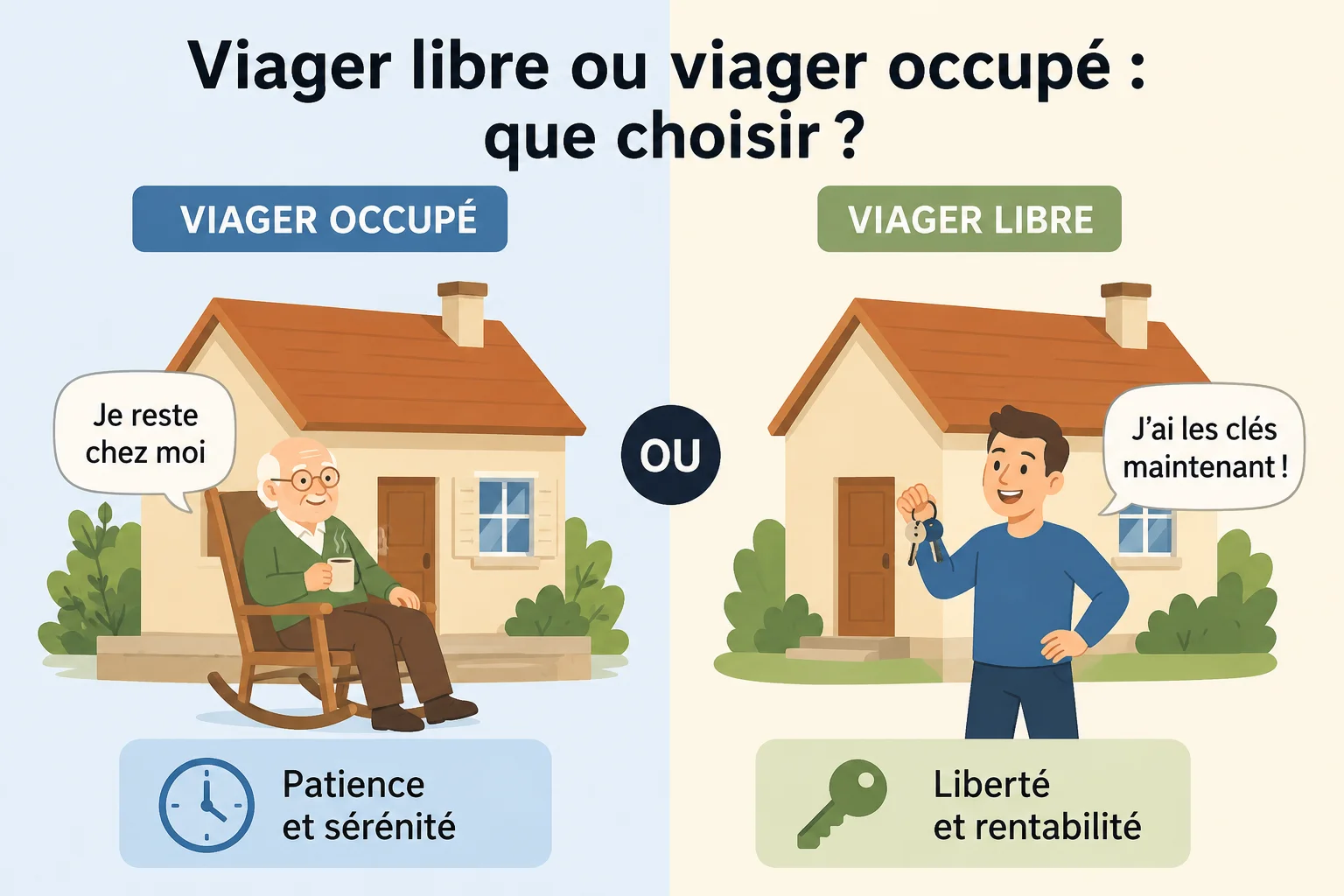

Viager libre ou occupé : investir avec patience… ou avec les clés tout de suite 😄

Le viager, c’est un peu comme un abonnement… sauf qu’on ne connaît pas la date de résiliation. Et c’est là que tout devient passionnant.

Version 1 : le viager occupé. Vous achetez un bien… habité. Un peu comme louer une place de parking déjà prise, mais avec élégance juridique. Le vendeur reste chez lui, vous versez une rente, et vous développez une qualité rare : la patience. C’est l’investissement zen par excellence.

Version 2 : le viager libre. Là, jackpot immédiat : vous avez les clés tout de suite ! Vous pouvez habiter, louer, ou simplement contempler votre sens aigu des affaires. En contrepartie, le prix est plus élevé — eh oui, le confort de ne pas attendre a un coût.

Alors, que choisir ?

Le viager occupé pour méditer sur le temps qui passe…

Le viager libre pour agir tout de suite.

Dans tous les cas, une règle d’or : en viager, mieux vaut bien calculer… que mal anticiper 😄

Source : Viager libre ou viager occupé : que choisir ?

Investir en viager : le placement où le temps travaille (et vous, vous patientez !) ⏳

Investir en viager, c’est un peu comme planter un arbre : au début, on arrose (le bouquet), puis on patiente… longtemps… parfois très longtemps 😅. Ici, pas de locataire capricieux ni de chasse aux loyers impayés : le seul suspense, c’est le calendrier de la vie (et il n’a pas de service client).

Le concept est simple : vous achetez un bien à prix “ami du temps qui passe”, avec une jolie décote, en échange d’une rente. En viager occupé, le vendeur reste chez lui — vous, vous investissez… à distance respectable. En viager libre, jackpot immédiat : vous pouvez habiter ou louer.

Côté stratégie, c’est du long terme pur jus : pas de gains rapides, mais une valorisation tranquille, presque philosophique. Un placement pour ceux qui aiment le bon vin… et savent attendre qu’il vieillisse.

Bonus non négligeable : vous contribuez à la silver économie. En résumé, investir en viager, c’est faire du patrimoine… avec patience, humour et une montre sans pile.

Source : Investir en viager : stratégie patrimoniale long terme

Le viager : le seul investissement où vivre longtemps fait gagner ! 😄

1. Le viager, c’est quoi exactement ?

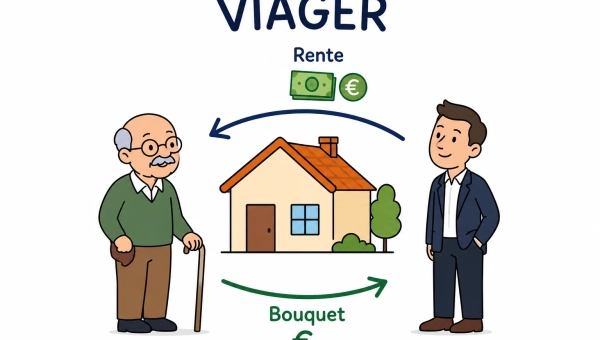

C’est simple : vous vendez votre bien, vous encaissez un petit pactole immédiat (le fameux “bouquet”, sans vase mais avec des zéros), puis vous recevez une rente à vie. En bonus, vous pouvez rester chez vous comme si de rien n’était. L’acheteur, lui, fait un pari discret sur le temps… pendant que vous profitez tranquillement du vôtre. Qui a dit que l’immobilier manquait de suspense ?

2. Est-ce que tout le monde y gagne ? (et surtout moi)

En principe, oui ! Vous transformez vos murs en revenus réguliers, tout en gardant votre canapé préféré. L’acheteur investit à long terme, avec une part de mystère digne d’un roman. L’État, fidèle au poste, prélève sa petite part (mais pas sur le bouquet, ouf). Et les héritiers ? Disons qu’ils héritent surtout de vos souvenirs… et de votre sens de l’anticipation.

3. Y a-t-il un piège caché ?

Pas vraiment, mais il y a une règle d’or : l’aléa. Le viager, c’est un jeu où personne ne connaît la fin. Si tout est trop prévisible (santé fragile ou secret bien gardé), ça peut être annulé. Moralité : transparence, bon conseil… et un soupçon d’autodérision. Après tout, c’est le seul “contrat” où vivre longtemps devient une excellente affaire !

Source : FAQ Viager : les 20 questions essentielles avant de vendre en viager

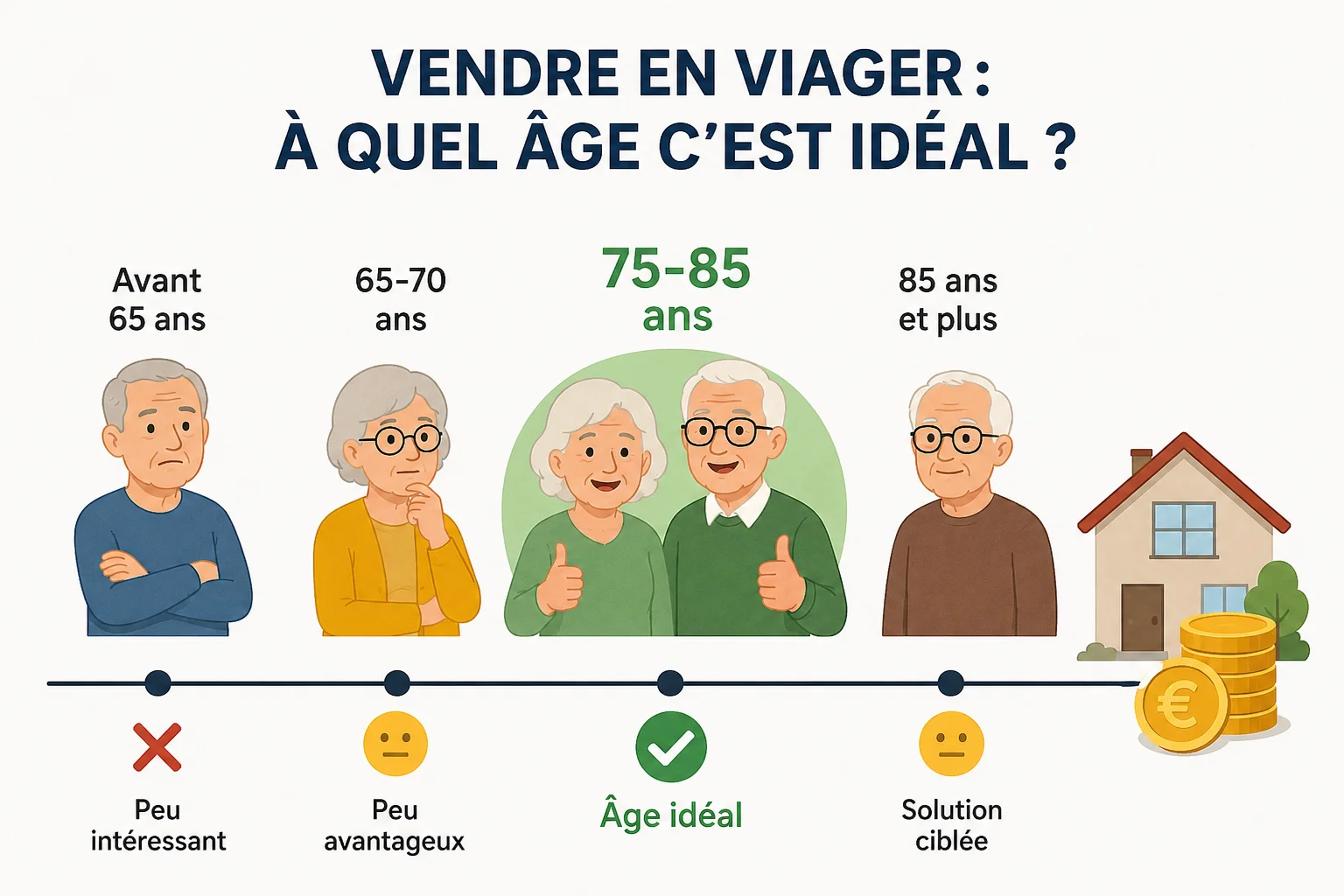

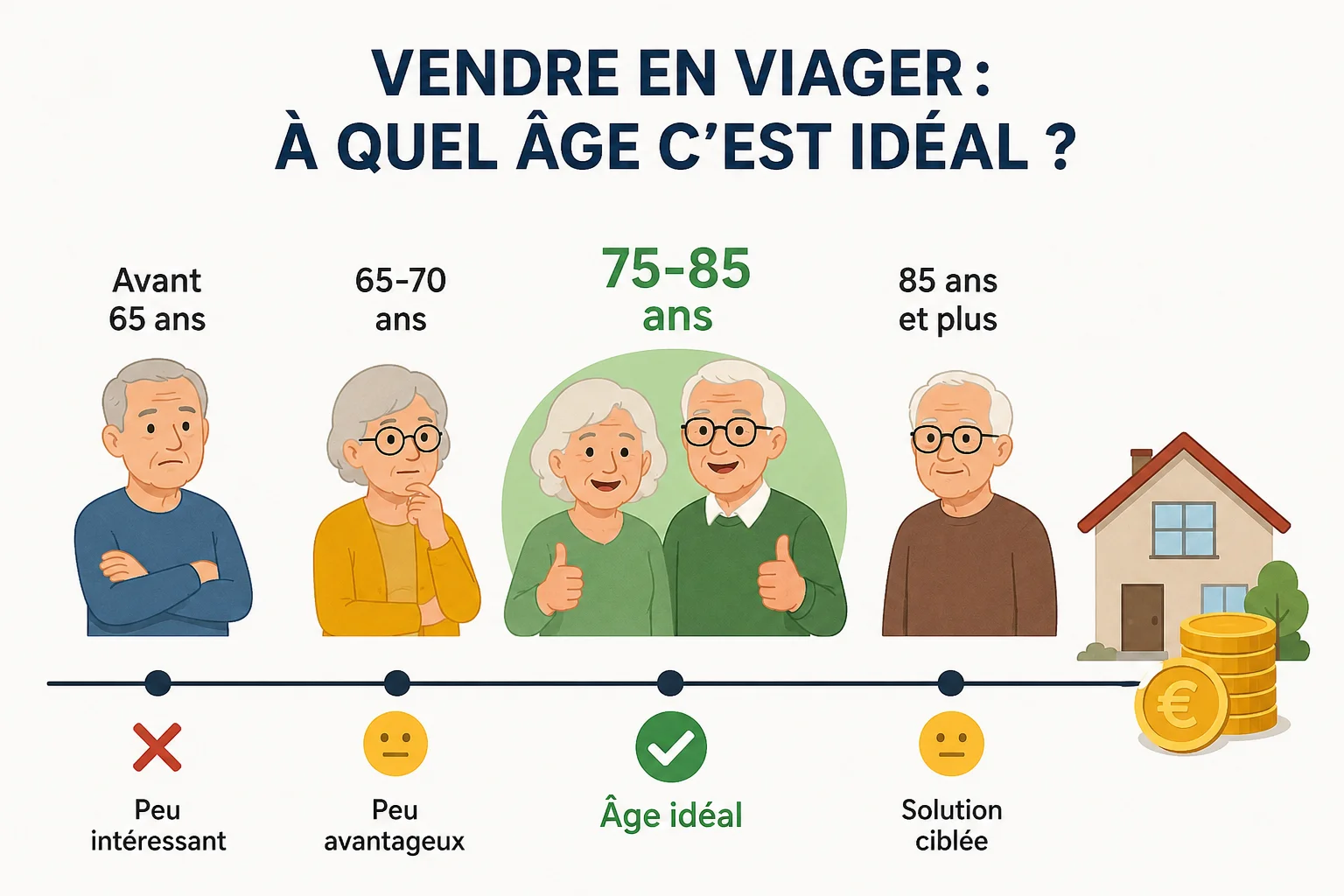

Le viager : à quel âge devenir (vraiment) intéressant… sans trop se presser ?

On dit souvent que l’âge idéal pour vendre en viager se situe entre 75 et 85 ans… autrement dit, pile au moment où l’on commence à mieux connaître son médecin que son banquier.

Avant 65 ans ? Mauvaise idée : vous êtes en pleine forme, les acheteurs prennent peur… et votre rente ressemble plus à un pourboire qu’à un complément de retraite.

Entre 70 et 75 ans, ça devient intéressant : vous entrez doucement dans le radar des investisseurs, sans pour autant leur donner l’impression que vous allez souffler vos bougies trop vite (ce qui, avouons-le, serait un argument commercial un peu délicat à présenter).

Et après 85 ans ? Là, c’est le sprint final : la rente est séduisante, mais les acheteurs font leurs calculs avec une précision d’horloger suisse… et un brin de superstition.

Conclusion : en viager, tout est une question d’équilibre… et d’humour face à l’aléa !

Source : À quel âge vendre en viager ?

Viager occupé : vendre sa maison… sans dire au revoir (tout de suite)

Le viager occupé, c’est un peu comme un abonnement à la vie… sauf que c’est vous le fournisseur. Vous vendez votre maison, mais vous gardez les clés, le canapé et même le droit de râler contre les voisins. En échange, l’acheteur vous verse une rente : une sorte de “merci de ne pas partir trop vite”, payable mensuellement.

Sur le papier, c’est séduisant : rester chez soi, arrondir sa retraite et laisser l’inflation faire du surplace pendant que votre rente suit le mouvement. Mais attention, le viager a son petit sens de l’humour : si vous vivez très longtemps, vous devenez une excellente affaire… pour vous. Dans le cas inverse, c’est l’acheteur qui sabre le champagne (discrètement, bien sûr).

Moralité : le viager, c’est gagnant-gagnant… mais on ne sait jamais vraiment pour qui. Alors autant signer bien entouré, histoire que la blague ne tourne pas à vos dépens.

Source : Viager occupé : avantages et risques pour le vendeur

Le viager : vivre chez soi… tout en faisant fructifier sa maison !

Le viager, c’est un peu comme un abonnement… sauf qu’on ne connaît pas la date de résiliation. 😄

Imaginez : vous vendez votre maison, vous touchez un joli bouquet (non, pas de fleurs, dommage), puis une rente tous les mois. Et le meilleur ? Vous restez chez vous, dans votre canapé préféré, à juger les émissions télé en toute tranquillité.

De son côté, l’acheteur croise les doigts pour que vous ayez une santé… raisonnablement solide (mais pas trop non plus, soyons honnêtes). C’est ce petit suspense juridique qu’on appelle “l’aléa” : sans lui, pas de viager, juste une vente classique et beaucoup moins drôle.

Mais attention, ce n’est pas un jeu de hasard façon casino : bien encadré par un notaire, avec des garanties solides, le viager peut être une excellente idée pour compléter ses revenus, financer sa retraite ou aider ses proches.

Bref, le viager, c’est vivre chez soi… tout en faisant travailler son patrimoine. Pas mal, non ?

Source : Vendre en viager : guide complet pour les seniors

Viager côté vendeur : quand la fiscalité devient un jeu d’équilibre bien orchestré

Le viager, côté vendeur, c’est un peu comme transformer sa maison en distributeur automatique… mais avec une logique fiscale qui adore les casse-têtes.

D’abord, le bouquet : on pourrait croire à un jackpot imposable, mais non. L’administration fiscale le regarde avec bienveillance et le considère comme un simple morceau du prix de vente. Résultat : zéro impôt sur le revenu, zéro prélèvements sociaux. C’est presque trop calme.

Ensuite, la rente viagère, elle, joue les stars du feuilleton fiscal : seule une fraction est imposable selon l’âge (30 % après 70 ans, ce qui est plutôt sympa quand on a déjà atteint l’âge des séries télé à 20h30). Le reste est exonéré, comme un bonus “seniorité”.

La plus-value, elle, fait sa vie de son côté : parfois imposée, souvent allégée, et totalement absente si c’est la résidence principale.

Au final, le viager fiscal, c’est un peu un buffet à volonté… mais où chaque plat a ses propres règles.

Source : Fiscalité du viager pour le vendeur

Vendeur : Un petit quiz pour valider vos connaissances

Vous pensez tout savoir sur le viager ? Vraiment ? Même votre oncle Gérard, expert autoproclamé en “bons plans immobiliers” depuis trois apéros, n’est pas sûr de lui. Alors osez ce quiz de 20 questions et découvrez si vous êtes un as du bouquet (non, pas celui de fleurs), de la rente viagère (non, ce n’est pas une plante non plus) et de la fiscalité (là, personne n’est vraiment sûr).

Âge minimum, viager occupé ou libre… Spoiler : “ça dépend” est rarement la bonne réponse, même si elle marche dans la vraie vie.

Ce quiz pourrait bien révéler que le viager est votre futur meilleur allié pour compléter votre retraite… ou que vous confondez encore rente et location Airbnb.

Entre stratégie financière et pari sur la longévité (oui, c’est un peu un jeu de société grandeur nature), découvrez si le viager s’adapte à votre projet de vie… ou si vous préférez rester sur le Monopoly.

Source : Quiz vendeur

Le calcul de la rente viagère,

c’est un peu comme une recette de grand-mère… sauf qu’au lieu de farine, on manipule des espérances de vie et des taux actuariels. D’un côté, le crédirentier espère vivre longtemps (très longtemps), de l’autre, le débirentier consulte discrètement les tables INSEE comme s’il lisait son horoscope.

On mélange une valeur vénale bien dodue, un bouquet (pas de fleurs, hélas), une pincée d’aléa et une bonne dose de psychologie. Ajoutez une décote si le vendeur reste chez lui – parce que payer quelqu’un pour ne pas habiter chez soi, c’est conceptuellement audacieux.

Puis vient la formule magique, incompréhensible pour tout être normalement constitué, qui transforme un capital en rente mensuelle. Résultat : tout le monde signe en souriant… en espérant secrètement avoir fait la meilleure affaire.

Morale : en viager, le temps, c’est vraiment de l’argent. Et parfois, beaucoup d’humour.

Soure : Calcul de la rente viagère

Le viager, c’est un peu comme une série à suspense… sauf que les héritiers n’ont pas toujours le rôle principal qu’ils espéraient. 🎭

Imaginez : tata Germaine vend sa maison en viager. Les neveux, déjà en train de se disputer le canapé du salon, découvrent soudain que… surprise ! Le canapé, la maison et même le rosier du jardin appartiennent désormais à quelqu’un d’autre. Rideau.

Car oui, en viager, c’est du sérieux : une fois signé, le bien quitte définitivement la succession. Les héritiers, eux, héritent surtout… de leurs émotions. Quant à la rente ? Elle s’éteint avec le vendeur. Pas de prolongation, même pour les plus insistants.

Mais tout n’est pas perdu : si le viager est bien ficelé, tata aura profité de la vie, et les héritiers récupéreront au moins un souvenir… et parfois quelques liquidités.

Moralité : mieux vaut expliquer le scénario avant la signature, sinon bonjour le remake version conflit familial !

Soure : Viager et succession : que deviennent les héritiers ?

📊 Calculer un viager occupé : Excel n’est pas voyant… mais presque.

Calculer un viager occupé ne relève pas de la divination, même si Excel peut parfois donner cette impression. Ici, on ne prédit pas l’avenir : on simule .

Le principe repose sur quelques ingrédients : la valeur du bien, l’âge, le sexe du vendeur, le coût de l’argent… et bien sûr l’espérance de vie, cette moyenne statistique qui rassure les tableurs et intrigue les humains.

Dans un viager occupé, le droit d’usage et d’habitation rappelle que le bien est vendu… mais encore habité.

L’acheteur acquiert surtout de la patience, le vendeur garde son chez-soi, et Excel aligne les colonnes avec un sérieux imperturbable. 📈🏡

Pourquoi ce quiz ?

Et si vous faisiez le point sur votre profil face au viager… avec un peu d’élégance et une pointe d’humour ?

Nous avons conçu un quiz pour celles et ceux qui s’interrogent :

👤 senior curieux

📊 investisseur avisé

💭 ou simplement amateur de réflexion patrimoniale entre deux cafés.

Au programme :

• 50 questions à choix multiples

• aucune bonne ou mauvaise réponse

• quelques révélations (parfois surprenantes) sur votre profil

En quelques minutes, vous obtenez une première lecture pédagogique de votre situation, ainsi que des articles pour approfondir le sujet.

⏱️ Temps estimé : 8 à 12 minutes

Le temps d’un café… ou d’une petite réflexion sur l’avenir de votre patrimoine.

Prêt à vous évaluer ? => https://viager-immobilier-placement-vip.fr/quiz-viager-achat-vente-legal/quiz-evaluez-vous

🏠 Viager : jackpot ou faux ami ?

15 questions.

3 minutes.

Pas de bouquet exigé.

👉 Osez le quiz. https://viager-immobilier-placement-vip.fr/quiz-viager-achat-vente-legal?view=quiz&quiz_id=3

Viager et IFI : stratégie fiscale amusante

Le viager, c’est un peu le Tinder de l’immobilier : on s’engage… mais avec une clause d’espérance de vie. Et quand l’IFI s’invite à la fête, la question devient : qui déclare quoi, et combien ?

En viager occupé, bonne nouvelle pour le débirentier : pas besoin d’afficher la pleine propriété dans la case « patrimoine qui fait peur ». Seule la nue-propriété entre dans la base taxable. Autrement dit, vous avez le bien… mais fiscalement, pas totalement. C’est le principe validé par l’article 669 du Code général des impôts : plus l’usufruitier est âgé, plus la nue-propriété prend de la valeur. À 85 ans ? La nue-propriété pèse 80 %, l’usufruit 20 %. Les maths de la longévité.

Côté crédirentier, on déclare seulement la valeur du droit d’usage et d’habitation. Chacun sa part, chacun son IFI.

En revanche, en viager libre, là… pas d’esquive : la pleine propriété entre dans l’assiette, même si la rente reste déductible.

Moralité : le viager n’est pas qu’une histoire de bouquet et de rente, c’est aussi un art subtil de la ventilation fiscale. Optimiser, oui. Improviser, non.

Viager immobilier : comédie légale en trois actes

Le viager, c’est sans doute le seul contrat immobilier où tout le monde espère secrètement avoir tort.

- Le vendeur se dit : « J’ai peut-être encore de belles années devant moi ».

L’acheteur pense : « Statistiquement… on ne sait jamais ».

Et le notaire, lui, pense surtout : « Surtout, que tout soit juridiquement béton ».

Car derrière l’image d’Épinal — une rente, un bouquet, un appartement tranquille — le viager est en réalité un sport de haut niveau juridique. Ici, l’aléa est roi, la santé devient un sujet sensible, et une clause mal rédigée peut transformer un placement patrimonial en feuilleton judiciaire à rebondissements.

- Un décès trop rapide ? Absence d’aléa.

Une rente trop faible ? Soupçon d’abus.

Un héritier motivé ? Contentieux garanti.

Le viager, c’est donc un peu comme un mariage tardif : sur le papier, tout le monde est consentant, mais si les règles ne sont pas claires, la belle-famille finit toujours par débarquer avec un avocat.

Moralité : en viager, mieux vaut prévoir toutes les hypothèses… surtout celles que personne n’a envie d’évoquer à voix haute. Parce qu’en matière de longévité, la seule chose vraiment prévisible, c’est le contentieux quand on n’a pas été bien conseillé.

DUH : L'aventure du viager occupé expliqué

Le viager occupé, c’est acheter un logement… sans pouvoir y poser ses valises. Grâce au Droit d’Usage et d’Habitation (DUH), le vendeur continue à vivre chez lui aussi longtemps qu’il le souhaite, pendant que l’acquéreur exerce sa vertu préférée : la patience.

Forcément, le prix baisse. C’est la décote viagère, calculée selon l’âge du vendeur, la rentabilité locative théorique (celle qu’on n’aura pas) et le coût de l’argent. Plus le vendeur est jeune, plus la décote est élevée… et plus l’acheteur apprend à relativiser.

Le DUH est donc essentiel pour fixer le bouquet, la valeur du bien occupé et la rente mensuelle. Bref, en viager occupé, on investit malin… mais sans être pressé. ⏳😏

Évaluer votre situation

Le viager vous intrigue… mais vous hésitez ?

Rassurez-vous : c’est normal. Le viager, ce n’est ni un pari sportif ni une boule de cristal 🔮

Pour y voir plus clair (sans consulter votre astrologue), on a imaginé un questionnaire gratuit et sans engagement pour découvrir votre profil viager.

C’est simple, rapide, et surtout fait pour vous (oui, vraiment).

👉 https://viager-immobilier-placement-vip.fr/profil-viager

Quiz

Le site continue son développement et lance 3 quiz pour tester vos connaissances.

On commence avec le premier : Vendre en viager . Alors… prêt à jouer sans engager votre maison ? 😄

Acheter un bien immobilier à moitié prix ? Oui, mais sans sortir la faux

Le viager, c’est un peu le Tinder de l’immobilier : sur le papier, ça intrigue, dans les dîners ça choque, et pourtant… ça marche très bien quand on comprend le concept. Non, acheter en viager ne consiste pas à attendre derrière un ficus en regardant l’horloge. C’est avant tout une histoire de chiffres, de statistiques et de zen attitude.

Le principe ? Vous versez un bouquet (rien à voir avec un mariage), puis une rente mensuelle à vie. En échange, le vendeur — souvent en pleine forme, amateur de thé et de mots fléchés — continue à vivre paisiblement chez lui. Spoiler : il n’a aucune intention de vous faire une faveur.

Pourquoi les investisseurs adorent ? Parce que le bien coûte souvent 30 à 50 % moins cher que le marché. Et pendant ce temps-là, pas de locataire, pas de fuite d’eau, pas d’impôt locatif. Le rêve.

Attention toutefois : le vendeur peut vivre longtemps. Très longtemps. Genre battre Jeanne Calment. Et c’est très bien pour lui. Moins pour votre tableur Excel.

Conclusion : le viager, ce n’est pas macabre, c’est mathématique. Une stratégie patrimoniale pour investisseurs patients, prudents… et dotés d’un solide sens de l’autodérision.

Vente en viager ou cadeau surprise ? Quand le fisc dit non merci 🎁💸

Vendre en viager, c’est accepter l’aléa… pas l’à-peu-près. La Cour d’appel de Paris nous le rappelle avec un arrêt qui sent bon le redressement fiscal bien corsé.

Le décor : une venderesse de 96 ans, un bien à 200 000 €, un bouquet de 50 000 € et une rente de 3 000 € par mois. Sur le papier, tout va bien. Dans la vraie vie ? Zéro bouquet, zéro rente, et un décès dix mois plus tard. Autant dire que l’aléa avait pris des RTT.

Le fisc, jamais invité mais toujours présent, s’invite à la fête et crie à la donation déguisée. Les juges acquiescent : acquéreurs fauchés, amitié suspecte, chèques antérieurs… le viager ressemblait davantage à un cadeau d’anniversaire qu’à une vente.

Résultat : droits de donation + pénalité de 80 %. Moralité : en viager, on paie… ou on paie (beaucoup) plus tard 😏⚖️

Débirentier : ce héros discret du viager (et de la patience)

Le débirentier, c’est un peu l’acheteur immobilier qui a lu les petites lignes… et décidé d’en faire une stratégie. Dans une vente en viager, il achète un bien — du studio coquet au château un brin prétentieux — et s’engage à verser une rente au vendeur, le crédirentier, aussi longtemps que celui-ci profitera de la vie (et c’est tant mieux pour lui).

Contrairement à l’acheteur classique, le débirentier ne débarque pas avec un crédit sur 25 ans, trois garants et un banquier anxieux. Non. Il paie un bouquet au départ (une sorte de “bonjour, enchanté”) puis une rente régulière, en mode abonnement immobilier premium.

Pourquoi devenir débirentier ? Parce que c’est malin, patient et un peu joueur. Pas besoin d’un apport colossal, pas de règle sacrée des 33 %, et un investissement qui se bonifie avec le temps. Le tout repose sur un principe simple : le temps fait son œuvre… juridiquement parlant.

Viager occupé ou libre ? Dans le premier cas, le bien a un occupant très motivé à en profiter. Dans le second, le débirentier peut emménager, louer ou rêver.

En résumé, le débirentier n’achète pas seulement un bien : il investit dans l’avenir, avec calme, calcul… et une pointe d’humour.

Le crédirentier en viager : quand l’immobilier promet… jusqu’au bout 😄

Le crédirentier, c’est un peu le héros discret de la vente en viager. Ancien propriétaire, nouveau rentier, il vend son bien mais garde le droit d’y vivre (viager occupé) ou de laisser les clés (viager libre), tout en encaissant une rente jusqu’à la fin de sa vie. Autrement dit : il touche tous les mois, et sans date de fin connue… suspense garanti pour l’acheteur.

Évidemment, rien ne se fait sans le notaire, l’acte authentique et la publicité foncière – le viager n’est pas un pari clandestin. Avant cela, un avant-contrat bien ficelé précise bouquet, rente, indexation, réversibilité pour le conjoint et répartition des charges. Chacun son rôle, chacun ses factures.

Côté avantages, le crédirentier gagne un complément de revenus, souvent moins de charges, et la tranquillité de rester chez lui. Bref, le viager, c’est vendre son logement… sans déménager, et avec une rente à vie en prime. Pas mal comme plan retraite 😉

Le viager : cette star française qu’on croit connaître… mais pas tant que ça

En France, le viager est une véritable star. Tout le monde en a entendu parler, souvent grâce à une scène culte : un acheteur angoissé, un vendeur à la santé insolente, et un notaire qui regarde sa montre avec gravité. Pourtant, le viager n’est ni une plaisanterie douteuse ni une invention récente. Il existe depuis le IXᵉ siècle. Oui, le viager était déjà là bien avant les débats sur les retraites et les tableurs Excel.

Si le viager revient aujourd’hui sur le devant de la scène, ce n’est pas par goût du risque, mais par pur réalisme. Le système de retraite fatigue, l’épargne ne fait plus de miracles et vieillir coûte cher. Résultat : seniors et jeunes actifs commencent à regarder ce vieux mécanisme avec un œil neuf.

Le principe est simple : un propriétaire vend son bien et reçoit en échange une rente mensuelle à vie, parfois accompagnée d’un « bouquet » (rassurez-vous, sans fleurs). Dans la majorité des cas, il continue à vivre chez lui. On appelle cela le viager occupé : je vends, mais je reste. Astucieux.

Côté vendeur, les avantages sont nombreux : revenus garantis à vie, fiscalité allégée et maintien à domicile. De quoi financer tranquillement soins, loisirs ou projets un peu fous.

Côté acheteur, pas besoin de crédit bancaire, un prix souvent plus accessible et une protection contre la flambée immobilière.

Conclusion : le viager n’est pas morbide, il est simplement pragmatique. Ancien, malin et étonnamment moderne, il mérite mieux que sa mauvaise réputation… et quelques blagues faciles.

BELGIQUE : 5 choses à savoir sur la vente en viager (sans sortir la faux) ☠️😉

Non, vendre en viager n’est pas un sport extrême ni un pari clandestin sur l’espérance de vie. En Belgique – et surtout en Wallonie – c’est une opération très encadrée, très sérieuse… et pourtant entourée d’une réputation digne d’un film d’horreur mal compris.

1. Le vendeur touche une rente tous les mois et continue à vivre chez lui, tranquille, plantes vertes comprises.

2. L’acheteur paie petit à petit et évite la banque, ses formulaires et ses sourcils froncés.

3. Depuis 2018, la Wallonie fait un geste : seulement 6 % de droits d’enregistrement si c’est la résidence principale depuis 5 ans (oui, l’administration peut être sympa).

4. La rente est souvent limitée dans le temps : non, l’acheteur n’est pas engagé « jusqu’à la nuit des temps ».

5. En cas de non-paiement, le vendeur a des recours solides : le viager n’est pas un acte de foi.

Bref, le viager n’est ni glauque ni magique… juste un montage malin, quand il est bien fait.

Décote en viager occupé ou DUH : quand le logement est vendu… mais pas rendu :

En viager occupé, le vendeur ne quitte pas les lieux avec un carton sous le bras. Grâce au Droit d’Usage et d’Habitation (DUH), il continue à vivre chez lui tranquillement, pendant que l’acheteur, lui, apprend la patience. Résultat ? Une décote, autrement dit une remise pour cause d’occupation prolongée.

Cette décote dépend de trois grandes vérités universelles : l’âge du vendeur (plus il est jeune, plus l’acheteur médite), la rentabilité locative théorique (le loyer qu’on n’encaisse pas) et le coût de l’argent. Bref, le DUH, c’est la valeur du temps… qui passe.

Exemple concret : Madame X, 75 ans, vend son appartement parisien à 450 000 €. Avec une espérance de vie de 14,28 ans, l’acheteur renonce à environ 225 000 € de loyers potentiels. Le bien vaut donc moins cher, mais dure plus longtemps.

Moralité : en viager occupé, on achète de la pierre… et on investit dans le calendrier 📆.

Comprendre le calcul d’un viager occupé, c’est un peu comme apprendre à faire une recette de grand-mère… sauf que la grand-mère est très attentive au résultat 😄 :

On commence par les ingrédients indispensables : la valeur du bien (le plat principal), le bouquet (l’apéritif), l’âge et le sexe du crédirentier (le temps de cuisson), et enfin le rendement locatif ou DUH (l’assaisonnement secret). Sans ça, impossible de réussir le plat.

Prenons Madame X, 75 ans, propriétaire d’un charmant 50 m² dans le 16ᵉ arrondissement de Paris. Valeur : 450 000 €. Bouquet souhaité : 100 000 €. Rendement locatif : 3,5 %. Les chiffres entrent en scène, la calculette chauffe, et l’INSEE joue les arbitres avec une espérance de vie de 14,28 ans.

On retire le « loyer fantôme » que l’acheteur ne touchera jamais, on soustrait le bouquet, on divise par les années… et magie : une rente mensuelle de 730 € apparaît.

Moralité : en viager, mieux vaut bien compter… pour éviter que les tribunaux ne viennent refaire les comptes !

Comment se détermine le prix de vente d’un viager ? (version souriante) :

Le prix d’un viager, c’est un savant cocktail entre immobilier, mathématiques… et philosophie de la vie. On commence classiquement : on regarde le bien comme tout le monde. Surface, emplacement, état, exposition – oui, même le fameux « plein sud ». Jusque-là, rien d’exotique.

Puis arrive la touche viager : l’espérance de vie. Et là, l’immobilier sort sa calculette actuarielle. Plus le vendeur est jeune (et en forme), plus l’acheteur respire profondément avant de signer. Le prix se partage alors entre le bouquet, versé tout de suite (pour se faire plaisir rapidement), et la rente, versée chaque mois, fidèlement, longtemps… parfois très longtemps.

En viager occupé, on enlève la valeur du droit d’usage et d’habitation : le vendeur reste chez lui, l’acheteur attend. Patiemment.

Bref, le viager, c’est un équilibre subtil : ni pari macabre, ni loto immobilier, mais un contrat sérieux où tout le monde espère surtout une chose… que la vie soit longue et le calcul juste.

Le viager, ce drôle d’animal juridique, a plus d’un tour dans son acte notarié :

Commençons par une légende urbaine tenace : « en viager, on ne paie pas de droits de mutation ». Faux. Archi-faux. Le fisc, tel Highlander, n’en laisse jamais passer un. Les droits de mutation (alias “frais de notaire”) s’appliquent comme pour toute vente classique, en additionnant le bouquet et la valeur capitalisée des rentes. Oui, même si le vendeur vous offre encore le café… chez lui.

Côté TVA, surprise plus agréable : le viager occupé peut parfaitement cohabiter avec un taux réduit. Tant que le logement reste une résidence principale et que l’acquéreur coche les cases de ressources, la TVA préférentielle survit. Le crédirentier garde son droit d’usage, le fisc garde son calme.

Mais attention : la TVA a une mémoire longue. Quittez les clous avant 10 ou 15 ans, et elle revient, avec un rappel… et sans humour.

Le bouquet en viager : quand les fleurs valent de l’or :

Contrairement à ce que son nom laisse penser, le bouquet en viager ne se met pas dans un vase. Il se glisse plutôt dans un compte bancaire, juste après la signature chez le notaire. Le bouquet, c’est la somme versée comptant par l’acheteur, histoire de dire « merci pour les murs » avant de payer la rente pendant (on l’espère) longtemps… mais pas trop.

Son montant ? Libre, négocié, parfois âprement. En général, il représente entre 10 et 40 % de la valeur du bien. Plus le vendeur a besoin de cash immédiat (travaux, voyage, petits-enfants gâtés), plus le bouquet gonfle. Plus il est âgé, plus l’acheteur sort le chéquier sans trembler.

Bonne nouvelle : le bouquet n’est pas imposable. Le fisc, lui, préfère attendre la rente pour se servir. Et pour les pressés, il existe même le bouquet sec : tout payer d’un coup, sans rente. Un viager version espresso. ☕

Calculer un viager occupé n’est pas de la divination :

Calculer un viager occupé n’est pas de la divination, même si Excel donne parfois cette impression. Ici, on ne prédit pas l’avenir, on le simule, on l’estime, on l’évalue et, pour les plus sérieux, on l’expertise. Le calcul du viager repose sur quelques règles simples, enfin… mathématiquement simples.

Un bon simulateur de viager occupé se base sur quatre critères essentiels : la valeur du bien immobilier, l’âge, le sexe du vendeur et le coût de l’argent. À cela s’ajoute l’espérance de vie, cette moyenne statistique qui rassure les tableurs et intrigue les humains.

Dans un viager occupé, le droit d’usage et d’habitation (DUH) rappelle que le bien est vendu, mais pas tout à fait libre. L’acheteur acquiert de la patience, le vendeur conserve son chez-soi, et Excel calcule le tout avec un sérieux imperturbable.

Histoire du viager :

On croit souvent que le viager est une invention de notaire facétieux des années 1970. Erreur. Le viager a vu le jour bien avant les ascenseurs, les diagnostics DPE et même avant les agents immobiliers. Dès l’Antiquité, Babyloniens, Égyptiens et Romains avaient déjà compris qu’échanger une maison contre une rente « jusqu’à la fin des temps (ou presque) » était une idée aussi brillante que risquée.

En France, Charles le Chauve s’y met dès 876, suivi par rois, empereurs, sultans et duchesses qui vendent territoires et duchés en pariant discrètement sur l’espérance de vie. Louis XIV récupère même la Lorraine en viager, preuve que le concept fonctionnait aussi à l’échelle XXL.

Napoléon, jamais en retard sur une bonne idée juridique, grave le viager dans le Code civil en 1804. Depuis, le principe n’a pas changé : un bouquet, une rente… et beaucoup de suspense. Car au viager, comme au casino, c’est toujours la vie qui gagne.

Viager : quand les seniors font la queue et les acheteurs hésitent à entrer :

Dans le monde feutré du viager immobilier, une statistique fait sourire (jaune) : 1 acheteur pour 10 vendeurs. Autrement dit, un senior motivé n’a aucun mal à trouver… d’autres seniors tout aussi motivés.

Pourtant, le concept est séduisant : le vendeur encaisse un bouquet, une rente, et garde les clés de chez lui. L’acheteur, lui, signe un contrat qui ressemble vaguement à un pari sportif à très long terme, sans connaître la date du coup de sifflet final.

Résultat : les retraités y voient une bouffée d’oxygène pour financer santé, loisirs ou petits-enfants, tandis que les investisseurs calculent, hésitent, puis demandent l’avis de leur banquier (qui tousse poliment).

Ajoutez à cela des délais de vente interminables, des banques frileuses et un héritage qui s’évapore… et vous obtenez un marché déséquilibré, marginal, mais plein de potentiel.

Bref, un viager : quand tout le monde gagne… à condition d’aimer attendre.

Le viager : investir sans attendre l’héritage… ni la faucheuse :

Le viager a longtemps souffert d’une réputation digne d’un film en noir et blanc : un acheteur soupçonneux, un vendeur centenaire et une attente un peu… longue. Pourtant, surprise ! Le viager est aujourd’hui un investissement malin et profondément humain.

Côté investisseurs, pas besoin de supplier son banquier : un bouquet raisonnable, une rente, et un prix décoté. Côté vendeurs, c’est jackpot moral (et financier). Madame A continue de régner sur son “château” avec ses chiens, Monsieur M danse la salsa entre deux croisières, et le couple T a transformé sa maison en spa personnel.

Ici, personne ne pousse personne vers la sortie : on reste chez soi, on améliore son quotidien et on profite de la vie. Finalement, le viager, c’est un pacte élégant entre générations : les uns investissent dans la pierre, les autres dans le bonheur. Et tout le monde y gagne… surtout le sourire.

immobilier: une solution innovante face aux enjeux sociétaux du vieillissement

Le viager, longtemps résumé à un pari macabre entre un senior robuste et un investisseur nerveux, a enfin décidé de redorer son image. Non, acheter en viager ne consiste pas à surveiller la météo et les résultats médicaux de son crédirentier. C’est avant tout une réponse intelligente à un problème très sérieux : vivre longtemps… et bien.

Dans un pays où l’on vit plus vieux, où les retraites font la sieste et où l’EHPAD fait peur, le viager arrive en super-héros discret. Il permet au senior de rester chez lui, de toucher une rente régulière, et de financer ses projets (voyages, petits-enfants, ou abonnement à une plateforme de séries).

De son côté, l’investisseur achète de la pierre sans passer par la case banquier grincheux. Résultat : deux générations gagnantes, un logement valorisé, et une solution patrimoniale qui prouve qu’on peut parler vieillissement… sans prendre un coup de vieux.

Comment transformer son logement en produit financier (sans vendre son canapé) :

Votre maison dort tranquillement pendant que votre compte en banque, lui, fait de l’insomnie ? Bonne nouvelle : votre logement peut enfin travailler pour vous. Oui, même sans badge ni pause-café.

Première option : le viager, ce classique indémodable. Vous restez chez vous, vous touchez un bouquet (non comestible) et une rente, pendant que l’acheteur croise les doigts très longtemps. Ambiance sereine.

Deuxième solution : la vente à terme. Même principe, mais sans pari sur votre longévité. Plus rationnel, moins morbide.

Pour les amateurs de finesse juridique : le démembrement de propriété. Vous gardez l’usufruit, quelqu’un d’autre la nue-propriété, et tout le monde fait semblant de bien comprendre.

Enfin, la vente à soi-même via une SCI : vous vendez, vous achetez, vous encaissez… et vous vous félicitez d’avoir écouté votre notaire.

Moralité : votre logement peut financer votre avenir. Sans déménager. Ni monter une start-up.

LA FRANCE à l’épreuve du grand âge :

La France vieillit, et pas qu’un peu : bientôt, il y aura plus de bougies sur les gâteaux que de places en crèche. Les plus de 60 ans ont déjà pris l’ascendant sur les moins de 20, et en 2050, les plus de 85 ans formeront une armée respectable… mais fatiguée. L’État a bien tenté quelque chose avec la loi de 2016 : un peu plus d’APA, un statut pour les aidants, un droit au répit (quand on a le temps d’en profiter). Problème : l’addition pique plus fort qu’une sciatique, surtout en EHPAD, où le reste à charge dépasse souvent la pension. Heureusement, les familles compensent, au prix de leur sommeil et de leur santé mentale. Tout le monde veut vieillir chez soi, mais les logements ne sont pas prêts. Résultat : on hésite entre impôts, assurances, viager ou miracle. En attendant, la silver économie promet des emplois… et beaucoup de cheveux blancs.

Quand le viager répond à des problématiques sociétales :

Quand le viager se mêle de sauver la société, il le fait avec élégance… et un soupçon d’humour noir bien français. Imaginez : d’un côté, un senior bien décidé à rester chez lui, pantoufles aux pieds et souvenirs aux murs ; de l’autre, un investisseur patient, très patient, qui signe un contrat fondé sur l’aléa (article 1964 du Code civil, ou « on verra bien » en langage courant).

Le viager, c’est un bouquet au départ (non, pas de fleurs), puis une rente qui tombe régulièrement, un peu comme la pluie en Bretagne : rassurante et durable. Dans 95 % des cas, le vendeur reste chez lui, pendant que l’acheteur attend son heure… calmement, très calmement.

Résultat : le crédirentier améliore ses revenus, garde son toit et dort tranquille. Le débirentier, lui, investit sans banque, avec une rentabilité séduisante et une décote digne des soldes.

Bref, le viager, c’est la rencontre réussie entre longévité, immobilier et humour involontaire : la plus ancienne des retraites, toujours étonnamment moderne.

Vendre en viager, c’est un peu comme parier sur le temps qui passe… mais avec un notaire en arbitre :

Le principe est simple : un senior vend son logement, touche un bouquet (non, ça ne se met pas dans un vase) et une rente à vie, souvent peu imposée après 70 ans. L’acheteur, lui, croise les doigts et mise sur la longévité du vendeur — sans quoi le contrat serait nul, faute d’« aléa ». Le prix dépend du bien, de l’âge et du fait que le vendeur reste chez lui ou non. Et pour éviter les oublis de paiement, le notaire veille, clauses et hypothèque à l’appui. En viager, on vend sa maison, pas son sens de l’humour.

Les pièges du viager… à éviter absolument (si vous tenez à votre karma immobilier) :

Ah, le viager ! Cette belle invention française qui permet d’acheter un logement… lentement. Très lentement. Et qui transforme parfois une simple transaction immobilière en véritable partie de poker entre deux inconnus armés d’une calculette et d’un optimisme variable.

Mais attention : le viager n’est pas qu’un long fleuve tranquille. Il est truffé de petits pièges que certains découvrent trop tard, comme un Lego oublié dans le couloir. Voici donc les quatre embûches classiques, à éviter comme un bouquet trop fané.

1. Le bouquet/rente mal définis : le duo explosif

Premier piège classique : ne pas bien définir le mix bouquet/rente.

C’est un peu comme choisir un menu sans regarder les prix : on se retrouve à devoir expliquer au serveur pourquoi on ne peut pas payer la formule “gastronomique + vin millésimé + supplément truffes”.

En viager, c’est pareil : si le bouquet est trop lourd ou la rente trop légère (ou l’inverse), le deal peut devenir aussi déséquilibré qu’une table bancale.

Moralité : on calcule, on ajuste, on respire.

2. La répartition des travaux et charges : la bataille de “c’est pas moi, c’est toi”

Négliger la répartition des travaux et des charges, c’est ouvrir la porte à la plus vieille dispute du monde : “à qui ça revient ?”.

Le crédirentier dira que tout est “petit entretien”. L’acquéreur jure que tout ressemble à “gros travaux”.

À la fin, tout le monde googlise frénétiquement la définition de “réparation locative”.

Bref : on clarifie dès le départ qui change les joints, qui refait la toiture, et qui paie les charges de copro. Avant la guerre.

3. Le viager comme outil pour contourner la loi : mauvaise idée (vraiment)

Utiliser le viager pour contourner la loi, c’est un peu comme essayer de cacher un éléphant sous un tapis : ça se voit.

Entre les montages douteux et les tentatives de passer entre les mailles du filet, le risque est simple : le filet revient, et fort.

La loi adore les viagers… à condition qu’on les respecte. Sinon, c’est direction annulation, contentieux, et réunions pas drôles.

4. Ne pas lire les clauses du contrat : le sport national

Enfin, dernier piège : ne pas lire les clauses.

Le contrat de viager, c’est comme les conditions générales d’utilisation d’un site internet… sauf que là, ça compte vraiment.

On y trouve parfois des pépites : obligations oubliées, indexations surprises, règles de jouissance…

Celui qui signe sans lire finit tôt ou tard par ouvrir l’œil en grand. Souvent en recevant une facture.

En résumé

Le viager peut être une formidable aventure gagnant-gagnant.

À condition d’éviter ces quatre pièges classiques.

Sinon… c’est la rente des problèmes qui commence.

CONCLUSION

Pour les sujets ultra-sérieux (oui, oui, ceux où on ne rigole pas du tout), nous vous invitons à explorer les rubriques suivantes :

-

Tout savoir pour vendre (sans vendre son âme)

-

Tout savoir pour investir (en gardant le sourire)

-

Tout savoir sur le législatif (promis, on a simplifié)

-

Tout savoir sur les calculs (calculette autorisée)

Et si malgré tout ça, le viager vous résiste encore… pas de panique !

Il existe une fonction magique ✨ appelée Recherche. Elle fait des merveilles.

Après avoir épuisé toutes ces options (oui, vraiment toutes), vous pouvez bien sûr contacter le site : de vrais humains vous répondront.

Objectif final ?

👉 Qu’à la fin, le viager n’ait plus aucun secret pour vous (même la nuit).

L’équipe de

Un viager pour la vie 🏡😉